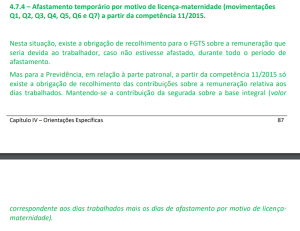

Atualização do SEIFolha a partir de 12/01/2021 estão ajustadas ao manual da GFIP/SEFIP de 04/01/2021 tratando a composição da base tributária patronal com os efeitos de redução conforme os pareceres SEI nº 16120/2020/ME e SEI nº 18361/2020/ME.

Diferentemente do manual publicado em dezembro, na edição 04/01/2021 ficou explícito o entendimento de que a não tributação, nos casos aplicáveis (exemplo para salário maternidade), só deve ser considerada para a parte patronal, mantendo assim a tributação integral para o trabalhador(a).

Ver em Manual GFIP/SEFIP de 04/01/2021

- Exemplo para licença maternidade (a partir da competência 11/2015):

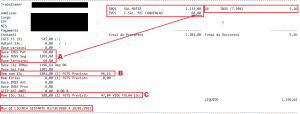

A: Base INSS Patronal sem os 15 dias cobertos, apenas com saldo de salário

B: Base do segurado com os 15 dias cobertos mais o saldo de salário

C: FGTS Base sem 13o.

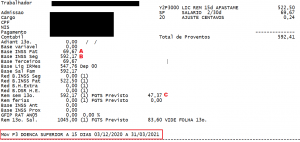

2. Exemplo para os 15 primeiros dias de afastamento por doença ou acidente de trabalho (a partir da competência 11/2020):

A: Base INSS Patronal sem o salário maternidade, apenas com saldo de salário

B: Base para tributação sobre o segurado com o salário maternidade e o saldo de salário

C: FGTS Base sem 13o. com o salário maternidade e o saldo de salário